Melaporkan SPT Tahunan PPh Wajib Pajak Orang Pribadi, khususnya bagi karyawan, kini semakin mudah dengan hadirnya sistem Coretax dari Direktorat Jenderal Pajak. Melalui platform ini, proses pelaporan dapat dilakukan secara online, terintegrasi dengan data bukti potong dari pemberi kerja, serta dilengkapi fitur perhitungan otomatis yang meminimalkan kesalahan pengisian.

Artikel ini akan membahas langkah-langkah lengkap pelaporan SPT Tahunan PPh Orang Pribadi karyawan melalui Coretax, mulai dari pengisian data penghasilan hingga tahap penandatanganan dan penerbitan Bukti Penerimaan Elektronik (BPE).

Contoh Kasus Pengisian SPT Tahunan PPh Orang Pribadi Karyawan (Status TK/0)

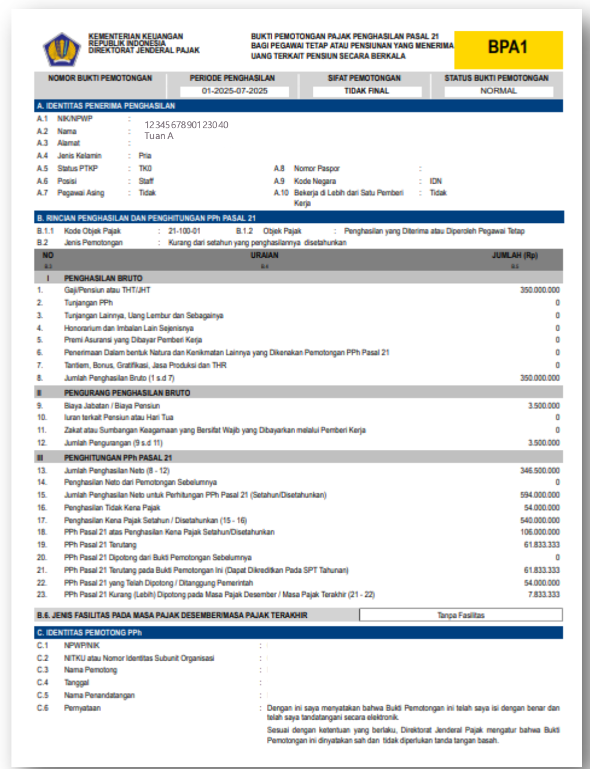

Artikel ini membahas contoh pengisian SPT Tahunan PPh Orang Pribadi (status normal) untuk karyawan tetap, dengan studi kasus Tuan A pada tahun pajak 2025. Tuan A bekerja pada satu pemberi kerja sepanjang Januari–Desember 2025 dan memiliki Bukti Potong BPA1. Total penghasilan bruto selama 2025 sebesar Rp533.500.000, dengan PPh Pasal 21 dipotong perusahaan sebesar Rp87.375.000. Status PTKP Tuan A adalah TK/0 (tidak kawin, tanpa tanggungan).

Per 31 Desember 2025, Tuan A melaporkan harta berupa kas di Indonesia Rp300.000.000 (perolehan 2024) dan 1 unit mobil Rp200.000.000 (perolehan 2025), serta utang di Indonesia Rp200.000.000 (perolehan 2025). Tuan A tidak memiliki penghasilan lain, tidak ada zakat/sumbangan yang dapat dikurangkan, tidak ada fasilitas pajak, dan kredit pajak hanya dari BPA1 sebesar Rp87.375.000.

Tahap 1: Login dan Persiapan Bukti Potong

Sebelum mengisi dan melaporkan SPT Tahunan PPh Orang Pribadi, karyawan perlu memastikan bahwa Bukti Potong PPh Pasal 21 (Formulir A1) sudah tersedia. Saat ini, Bukti Potong dapat diunduh secara mandiri melalui portal Coretax DJP.

Berikut langkah-langkahnya:

1. Login ke Portal Coretax DJP

Akses laman resmi Coretax DJP melalui: https://coretaxdjp.pajak.go.id

Pada halaman login, lakukan langkah berikut:

- ID Pengguna

Masukkan NIK atau NPWP 16 digit. - Kata Sandi

Masukkan password akun Coretax Anda. - Pemilihan Bahasa

Pilih bahasa yang diinginkan (id-ID atau en-US). - Kode Keamanan (Captcha)

Masukkan kode keamanan sesuai tampilan. - Klik tombol Login untuk masuk ke dashboard.

Pastikan data yang dimasukkan benar agar dapat mengakses akun tanpa kendala.

2. Masuk ke Menu Dokumen

Setelah berhasil login, Anda akan masuk ke halaman utama portal.

Untuk mengunduh Bukti Potong:

- Klik menu Portal Saya

- Pilih submenu Dokumen Saya

Di sinilah seluruh dokumen perpajakan yang tersedia atas nama Anda dapat diakses.

3. Menampilkan dan Memilih Dokumen Bukti Potong

Pada halaman Dokumen:

- Klik ikon refresh (↻) untuk menampilkan seluruh dokumen yang tersedia apabila belum muncul.

- Sistem akan menampilkan daftar dokumen, termasuk:

- Bukti Potong PPh Pasal 21 (BP21)

- Bukti Potong PPh Pasal 21 A1 (BPA1)

Untuk keperluan pelaporan SPT Tahunan karyawan, pilih Bukti Potong PPh Pasal 21 A1 (BPA1) yang diterbitkan oleh pemberi kerja pada akhir tahun pajak.

Anda dapat memfilter berdasarkan:

- Nomor dokumen

- Tanggal dokumen

- Jenis dokumen

4. Mengunduh Bukti Potong A1

Setelah menemukan dokumen yang dimaksud:

- Klik tombol Unduh pada kolom aksi.

- File Bukti Potong A1 akan terunduh dan dapat disimpan di perangkat Anda.

Dokumen inilah yang nantinya menjadi dasar dalam mengisi penghasilan bruto, PPh yang telah dipotong, serta data lainnya pada SPT Tahunan.

Penting untuk Diketahui

Wajib Pajak kini dapat secara mandiri mengakses dan mengunduh Bukti Potong tanpa perlu meminta ulang ke bagian HR (Human Resources) atau keuangan perusahaan, selama dokumen tersebut sudah diterbitkan oleh pemotong pajak.

Pastikan Anda mengunduh Bukti Potong yang sesuai dengan tahun pajak yang akan dilaporkan agar tidak terjadi kesalahan saat pengisian SPT.

Tahap 2: Pembuatan Konsep SPT

Setelah Bukti Potong berhasil diunduh, langkah berikutnya adalah membuat Konsep SPT Tahunan melalui portal Coretax DJP. Tahap ini merupakan proses awal sebelum pengisian detail SPT dilakukan.

Berikut panduan langkah demi langkahnya:

1. Masuk ke Menu Surat Pemberitahuan (SPT)

Dari halaman utama dashboard:

- Klik menu Surat Pemberitahuan (SPT) pada bagian navigasi atas.

- Pilih submenu Surat Pemberitahuan (SPT).

Anda akan diarahkan ke halaman pengelolaan SPT.

2. Pilih Menu Konsep SPT

Pada panel sebelah kiri:

- Pastikan Anda berada di menu Konsep SPT.

- Klik tombol Buat Konsep SPT.

Catatan penting:

Sebelum memilih “Buat Konsep SPT”, pastikan belum terdapat draft SPT dengan jenis yang sama pada daftar kolom “Jenis SPT”. Jika sudah ada, Anda dapat melanjutkan draft tersebut atau menghapusnya terlebih dahulu.

3. Pilih Jenis Pajak

Pada halaman pembuatan konsep:

- Pilih jenis SPT PPh Orang Pribadi.

(Pilihan lain seperti PPh Final, PPh Pasal 21/26, dan PPh Unifikasi tidak digunakan untuk pelaporan SPT Tahunan karyawan.) - Klik tombol Lanjut untuk melanjutkan ke tahap berikutnya.

4. Pilih Periode Pelaporan SPT

Selanjutnya Anda akan diminta menentukan periode pelaporan:

- Pilih SPT Tahunan pada bagian Jenis Periode SPT.

- Tentukan Periode dan Tahun Pajak, misalnya:

Januari 2025 – Desember 2025. - Klik Lanjut untuk masuk ke tahap pengisian data SPT.

Tahap Pengisian SPT Tahunan

Setelah berhasil membuat konsep SPT, langkah berikutnya adalah melakukan pengisian data SPT melalui menu Konsep SPT.

Pada halaman Konsep SPT, draft yang telah dibuat akan muncul dalam daftar dengan informasi:

- Jenis Pajak: PPh Orang Pribadi

- Jenis Surat Pemberitahuan Pajak: SPT Tahunan PPh Wajib Pajak Orang Pribadi

- Masa Pajak: Januari 2025 – Desember 2025

Pastikan seluruh informasi tersebut telah sesuai dengan karakteristik wajib pajak dan tahun pajak yang akan dilaporkan.

Untuk mulai mengisi SPT:

10. Klik ikon “Pensil” (Edit) pada draft SPT yang tersedia.

Tahap 3: Pengisian Induk SPT

Formulir Induk SPT

Secara default, sistem akan menampilkan:

- Formulir Induk SPT

- Lampiran L-1

Pada bagian Header, beberapa kolom akan terisi otomatis sesuai dengan pilihan pada tahap sebelumnya, antara lain:

- Tahun Pajak / Bagian Tahun Pajak: 2025

- Status SPT: Normal

- Periode Pembukuan: Januari (1) sampai Desember (12)

Selanjutnya, pastikan pengaturan berikut:

Sumber Penghasilan

Untuk Wajib Pajak Orang Pribadi karyawan (pegawai swasta, PNS, anggota TNI/POLRI, pegawai BUMN/BUMD), pilih:

➡ Pekerjaan

Metode Pembukuan/Pencatatan

Pilih metode:

➡ Pencatatan

Klik tombol “Posting SPT”

Tombol ini berfungsi untuk menampilkan dan menarik data perpajakan yang sudah tersedia di sistem, seperti:

- Data harta

- Data utang

- Daftar anggota keluarga

- Bukti Potong PPh

- Data pembayaran pajak

- Serta informasi waktu terakhir diperbarui

Pastikan data berhasil dimuat sebelum melanjutkan ke tahap berikutnya.

Induk SPT

Bagian A: Identitas Wajib Pajak

Pada bagian Identitas Wajib Pajak, sistem akan secara otomatis mengisi data berdasarkan profil wajib pajak yang terdaftar, meliputi:

- NIK/NPWP

- Nama

- Jenis ID

- Nomor ID

- Nomor Telepon

Status Kewajiban Perpajakan Suami dan Istri

Kolom ini hanya diisi apabila wajib pajak:

- Menjalankan Pisah Harta (PH), atau

- Memilih status Memilih Terpisah (MT)

Dalam contoh kasus ini, wajib pajak berstatus belum menikah, sehingga:

- Kolom Status Kewajiban Perpajakan Suami/Istri dikosongkan

- Kolom NIK/NPWP Suami/Istri juga tidak terisi

B. Ikhtisar Penghasilan Neto

Pada bagian Ikhtisar Penghasilan Neto, sistem akan menampilkan beberapa pertanyaan terkait sumber penghasilan wajib pajak selama satu tahun pajak.

Untuk kasus karyawan dengan satu sumber penghasilan dari pekerjaan, pengisiannya adalah sebagai berikut:

- Apakah menerima penghasilan dalam negeri dari pekerjaan?

➜ Pilih Ya

(Karena wajib pajak menerima gaji dari pemberi kerja.) - Apakah menerima penghasilan dalam negeri dari usaha dan/atau pekerjaan bebas?

➜ Pilih Tidak - Apakah menerima penghasilan dalam negeri lainnya?

➜ Pilih Tidak - Apakah menerima penghasilan luar negeri?

➜ Pilih Tidak

Catatan: Perlu diperhatikan bahwa jawaban pada bagian Induk ini akan menentukan lampiran apa saja yang muncul pada SPT Tahunan. Oleh karena itu, setiap pilihan harus disesuaikan dengan kondisi sebenarnya.

C. Perhitungan Pajak Terutang

Pada bagian ini, sistem akan secara otomatis menghitung pajak berdasarkan data yang telah dimasukkan sebelumnya dan data Bukti Potong.

Beberapa poin penting:

- Penghasilan neto setahun akan terisi otomatis oleh sistem.

- Jika tidak terdapat pengurang tambahan (seperti kompensasi kerugian atau zakat di luar yang sudah diperhitungkan di Bukti Potong), pilih Tidak.

- Penghasilan neto setelah pengurangan akan dihitung otomatis oleh sistem.

- Pilih PTKP yang sesuai, untuk contoh kasus ini adalah TK/0 (Tidak Kawin, tanpa tanggungan).

- Penghasilan Kena Pajak (PKP) akan dihitung otomatis.

- PPh Terutang akan dihitung otomatis oleh sistem.

- Jika tidak terdapat pengurangan tambahan atas PPh terutang, pilih Tidak.

- PPh terutang setelah pengurangan juga akan terisi otomatis.

Dengan demikian, wajib pajak hanya perlu memastikan bahwa status PTKP yang dipilih sudah benar, sementara perhitungan dilakukan oleh sistem.

D. Kredit Pajak

Pada bagian ini, sistem akan mengidentifikasi pajak yang telah dipotong oleh pihak lain.

- Apakah terdapat PPh yang telah dipotong/dipungut oleh pihak lain?

➜ Pilih Ya

(Karena terdapat Bukti Potong PPh Pasal 21 dari pemberi kerja.) - Angsuran PPh Pasal 25

➜ Tidak perlu diisi untuk kasus karyawan. - STP PPh Pasal 25 (hanya pokok pajak)

➜ Tidak perlu diisi. - Apakah menerima pengembalian/pengurangan kredit PPh luar negeri?

➜ Pilih Tidak

Setelah itu, sistem akan menghitung otomatis apakah status SPT menjadi Nihil, Kurang Bayar, atau Lebih Bayar.

E. PPh Kurang/Lebih Bayar

Pada bagian ini:

- Nilai PPh kurang/lebih bayar akan terisi otomatis berdasarkan hasil perhitungan sebelumnya.

- Jika tidak terdapat surat keputusan pengangsuran atau penundaan pembayaran pajak, pilih Tidak.

- PPh yang masih harus dibayar (jika ada) akan dihitung otomatis oleh sistem.

F. Pembetulan dan G. Permohonan Pengembalian

Bagian ini hanya diisi dalam kondisi tertentu:

F. Pembetulan

Diisi apabila status SPT adalah Pembetulan (misalnya melakukan koreksi atas SPT yang sudah pernah dilaporkan).

G. Permohonan Pengembalian

Diisi apabila status SPT adalah Lebih Bayar dan wajib pajak ingin mengajukan pengembalian (restitusi).

Namun, sesuai contoh kasus karyawan ini, bagian F dan G dapat dilewati karena tidak terdapat pembetulan maupun permohonan pengembalian.

H. Angsuran PPh Pasal 25 Tahun Pajak Berikutnya

Bagian ini berkaitan dengan kewajiban pembayaran angsuran PPh Pasal 25 untuk tahun pajak berikutnya. Namun, untuk kasus wajib pajak orang pribadi karyawan yang hanya menerima penghasilan dari satu pemberi kerja dan seluruh pajaknya telah dipotong melalui PPh Pasal 21, bagian ini umumnya tidak berlaku.

Pengisian pada contoh kasus:

- Apakah hanya menerima penghasilan teratur dan berkewajiban membayar angsuran PPh Pasal 25 tahun berikutnya?

➜ Pilih Tidak - Apakah menyusun perhitungan sendiri angsuran PPh Pasal 25 tahun berikutnya?

➜ Pilih Tidak - Apakah membayar angsuran PPh Pasal 25 OPPT tahun berikutnya?

➜ Pilih Tidak

Dengan memilih “Tidak”, sistem akan melewati bagian ini karena tidak ada kewajiban angsuran PPh Pasal 25 bagi karyawan dalam contoh ini.

I. Pernyataan Transaksi Lainnya

Bagian ini berfungsi untuk memastikan apakah terdapat transaksi atau kondisi lain yang perlu dilaporkan dalam SPT.

Pengisian untuk contoh kasus:

- Harta pada akhir tahun pajak

➜ Nilai akan terisi berdasarkan data Lampiran 1 Bagian A. - Apakah memiliki utang pada akhir tahun pajak?

➜ Pilih Ya (karena terdapat utang yang akan dilaporkan pada lampiran). - Apakah menerima penghasilan yang dikenakan pajak bersifat final?

➜ Pilih Tidak - Apakah menerima penghasilan yang tidak termasuk objek pajak?

➜ Pilih Tidak - Apakah melaporkan biaya penyusutan/amortisasi fiskal?

➜ Terisi oleh sistem (tidak ada dalam kasus ini). - Apakah melaporkan biaya entertainment, promosi, natura/kenikmatan, atau piutang tak tertagih?

➜ Terisi oleh sistem (tidak relevan untuk karyawan). - Apakah menerima dividen/penghasilan luar negeri yang tidak termasuk objek pajak?

➜ Pilih Tidak - Kelebihan PPh Final yang dapat dimintakan pengembalian

➜ Terisi otomatis oleh sistem (tidak ada dalam kasus ini).

Pastikan setiap jawaban sesuai dengan kondisi sebenarnya karena bagian ini dapat memunculkan lampiran tambahan dalam SPT.

J. Lampiran Tambahan

Bagian ini berisi dokumen pendukung tambahan apabila diperlukan.

Untuk kasus karyawan dengan metode pencatatan sederhana dan tanpa dokumen tambahan, pilih:

- Laporan Keuangan yang telah diaudit ➜ No

- Bukti pembayaran zakat/sumbangan keagamaan ➜ No

- Bukti pemotongan/pemungutan kredit pajak luar negeri ➜ No

- Surat Kuasa (untuk SPT kertas) ➜ No

- Dokumen lainnya ➜ No

Karena tidak ada dokumen tambahan yang perlu dilampirkan, seluruh pilihan pada bagian ini adalah No.

Tahap 4: Pengisian Lampiran

A. Harta pada Akhir Tahun Pajak

Pada bagian ini, wajib pajak harus memastikan bahwa seluruh harta yang dimiliki per 31 Desember tahun pajak telah dilaporkan. Tindakan yang dapat dilakukan:

- Klik tombol Tambah untuk menambahkan harta baru.

- Klik ikon Pensil untuk memperbarui atau melengkapi data harta yang sudah ada.

- Klik ikon Hapus untuk menghapus data harta yang tidak relevan.

Bagi wajib pajak yang sebelumnya sudah pernah melaporkan harta, pastikan data harta yang masih dimiliki pada akhir tahun pajak tetap tercantum dan diperbarui jika diperlukan.

Pengisian Kas dan Setara Kas

Pada bagian Kas dan Setara Kas, wajib pajak melaporkan seluruh saldo kas atau simpanan yang dimiliki per 31 Desember tahun pajak. Langkah pengisian:

- Pilih deskripsi kas dan setara kas, seperti:

- Uang tunai

- Tabungan (Bank/Lembaga Keuangan)

- Giro

- Deposito

- Uang elektronik

- Isi Nomor Rekening atau Bukti Kepemilikan sesuai dokumen yang dimiliki.

- Isi Atas Nama sesuai nama yang terdaftar pada rekening.

- Isi Nama Bank/Institusi tempat dana disimpan.

- Pilih Lokasi Harta (Negara) tempat kas ditempatkan.

- Isi Tahun Perolehan.

- Isi Saldo per akhir tahun pajak (misalnya Rp300.000.000).

- Jika harta terkait dengan Program Pengungkapan Sukarela (PPS), isi kolom keterangan sesuai ketentuan.

Setelah seluruh data terisi lengkap, klik Simpan.

*Pastikan saldo yang dilaporkan adalah saldo per 31 Desember tahun pajak.

Pengisian Harta Bergerak

Untuk melaporkan harta bergerak seperti kendaraan:

- Klik tombol Tambah.

- Pilih Jenis Harta (misalnya Mobil Penumpang).

- Isi data secara lengkap:

- Merek/Model

- Nomor Polisi/Registrasi

- Status Kepemilikan

- Tahun Perolehan

- Biaya Perolehan

- Nilai Saat Ini

- Isi seluruh kolom yang wajib diisi.

- Klik Simpan setelah selesai.

Contoh kasus:

- Mobil diperoleh tahun 2025

- Harga perolehan Rp200.000.000

*Seluruh data harta wajib diisi dengan benar dan sesuai kondisi sebenarnya.

B. Utang pada Akhir Tahun Pajak

Bagian ini digunakan untuk melaporkan saldo utang per 31 Desember tahun pajak. Langkah pengisian:

- Klik tombol Tambah.

- Pilih jenis utang (misalnya Utang Bank/KPR/Leasing).

- Isi:

- NPWP Kreditur (jika ada)

- Nama Kreditur

- Negara Kreditur

- Tahun Perolehan Pinjaman

- Saldo utang per akhir tahun pajak

- Klik Simpan setelah seluruh data lengkap.

*Jika utang sudah pernah dilaporkan pada tahun sebelumnya, pastikan saldo diperbarui sesuai kondisi akhir tahun pajak berjalan.

C. Daftar Anggota Keluarga

Bagian ini digunakan untuk melaporkan anggota keluarga yang menjadi tanggungan dan diperhitungkan dalam PTKP.

Beberapa poin penting:

- Data anggota keluarga akan terisi otomatis berdasarkan Unit Pajak Keluarga.

- Jika terdapat perubahan data tanggungan (misalnya menikah atau memiliki anak), wajib pajak harus melakukan pembaruan melalui menu:

- Portal Saya → Profil Saya → Informasi Umum → Edit → Unit Pajak Keluarga

Dalam contoh kasus:

- Status PTKP adalah TK/0 (Tidak Kawin, tanpa tanggungan)

- Maka bagian Daftar Anggota Keluarga akan kosong.

D. Pengisian Penghasilan Neto Dalam Negeri dari Pekerjaan

Pada bagian D. Penghasilan Neto Dalam Negeri dari Pekerjaan, sistem akan menampilkan data penghasilan secara otomatis berdasarkan Bukti Potong (BPA1) yang telah dilaporkan oleh pemberi kerja.

Dalam kasus Tuan A yang bekerja pada satu pemberi kerja selama satu tahun penuh:

- Penghasilan Bruto: Rp533.500.000

- Pengurang (biaya jabatan, dll.): Rp6.000.000

- Penghasilan Neto: Rp527.500.000

Nilai penghasilan neto sebesar Rp527.500.000 ini secara otomatis akan dipindahkan ke Induk SPT pada bagian perhitungan pajak terutang.

Apabila Wajib Pajak memiliki lebih dari satu pemberi kerja, data tambahan dapat diinput melalui tombol Tambah.

E. Daftar Bukti Pemotongan/Pemungutan PPh

Selanjutnya, masuk ke bagian E. Daftar Bukti Pemotongan/Pemungutan PPh. Sama seperti bagian sebelumnya, data ini akan terisi otomatis berdasarkan bukti potong PPh Pasal 21 yang diterbitkan oleh pemberi kerja.

Dalam kasus Tuan A:

- Jenis Pajak: PPh Pasal 21

- PPh yang dipotong: Rp87.375.000

Apabila terdapat bukti potong lain (misalnya dari pekerjaan tambahan), Wajib Pajak dapat menambahkannya secara manual. Setelah memastikan seluruh data benar, kembali ke Induk SPT untuk melakukan pengecekan akhir.

Pengecekan Nilai pada Induk SPT

Pada tahap ini, penting untuk memastikan konsistensi angka antara pajak terutang dan kredit pajak.

Perhatikan hal berikut:

- Bagian C.9 (PPh terutang setelah pengurangan) harus sama dengan

- Bagian D.10a (PPh yang telah dipotong/dipungut oleh pihak lain)

Dalam kasus Tuan A:

- C.9 = Rp87.375.000

- D.10a = Rp87.375.000

Karena jumlah pajak terutang sama dengan pajak yang telah dipotong, maka:

- Status SPT = Nihil

- Bagian E.11a (PPh kurang/lebih bayar) otomatis menjadi Rp0

Artinya, tidak ada pajak yang perlu dibayar maupun dikembalikan. SPT Tahunan Orang Pribadi Tuan A kini siap untuk dilaporkan.

Tahap 5: Penyampaian SPT

Bagian Induk Pernyataan dan Pengiriman SPT

Tahap terakhir adalah bagian K. Pernyataan. Langkah-langkah yang perlu dilakukan:

- Centang pernyataan bahwa data yang diisi benar dan lengkap.

- Pastikan NPWP dan nama lengkap sudah sesuai.

- Klik Simpan Konsep untuk menyimpan draft apabila ingin meninjau kembali.

- Klik Bayar dan Lapor untuk mengirimkan SPT secara resmi.

Karena dalam contoh ini status SPT adalah Nihil, maka proses akan langsung ke tahap pelaporan tanpa pembayaran. Setelah berhasil dikirim, Wajib Pajak akan menerima Bukti Penerimaan Elektronik (BPE) sebagai tanda bahwa SPT Tahunan telah resmi dilaporkan.

Tahap Penandatanganan SPT

Setelah seluruh data pada SPT Tahunan diisi dan dilakukan pengecekan akhir, langkah berikutnya adalah proses penandatanganan elektronik.

Pada menu Tanda Tangan Dokumen, Wajib Pajak perlu melakukan beberapa langkah berikut:

- Pilih Jenis Penandatanganan sebagai Tanda Tangan Pembayar Pajak.

- Pada bagian Penyedia Penandatangan, pilih Kode Otorisasi DJP.

- Masukkan passphrase (kata sandi penandatanganan) yang telah dibuat sebelumnya saat aktivasi sertifikat elektronik.

- Klik Konfirmasi Tanda Tangan untuk memvalidasi proses penandatanganan.

- Terakhir, klik Simpan untuk menyelesaikan proses.

Passphrase ini bersifat rahasia dan digunakan sebagai bentuk pengesahan bahwa SPT benar-benar ditandatangani oleh Wajib Pajak yang bersangkutan.

Setelah tahap ini berhasil, sistem akan memproses pelaporan dan SPT resmi dikirim ke Direktorat Jenderal Pajak.

Status SPT: Dilaporkan

Apabila proses berhasil, status SPT akan berpindah ke menu SPT Dilaporkan.

Di menu ini, Wajib Pajak dapat:

- Melihat kembali SPT yang telah disampaikan

- Mengunduh Bukti Penerimaan Elektronik (BPE)

- Mencetak halaman induk SPT yang telah dilaporkan

Perpindahan ke menu ini menandakan bahwa SPT Tahunan sudah resmi diterima oleh sistem DJP.

Bukti Penerimaan Elektronik (BPE)

Setelah SPT dilaporkan, Wajib Pajak akan menerima Bukti Penerimaan Elektronik (BPE).

BPE memuat informasi penting seperti:

- Nomor tanda terima elektronik

- Tanggal penerimaan SPT

- NPWP dan nama Wajib Pajak

- Jenis SPT (SPT Tahunan PPh Orang Pribadi)

- Tahun Pajak

- Status SPT

- Saluran pelaporan

Dokumen ini merupakan bukti sah bahwa SPT telah dilaporkan secara resmi melalui sistem DJP Online. Oleh karena itu, BPE sebaiknya diunduh dan disimpan sebagai arsip.